鲸准1-2月募资月报:募资5481华体会- 华体会体育官网- 体育APP下载亿元3家早期VC备案领跑

2026-04-19华体会,华体会体育官网,华体会体育,华体会体育APP下载据悉,鲸准近日发布了2026年1-2月募资月报。据了解,鲸准是海创汇旗下的一级市场服务与数据平台,致力于通过数字化手段,为创业公司、投资机构、地方政府、大型企业等经济体提供一站式的投融资咨询服务和产业创新服务。鲸准能查询涵盖项目公司、投资机构、交易事件、行业产业图谱等全维度信息,为产业分析、市场调研和商业决策提供精准的大数据支持。平台汇聚超过50,000名认证投资人,已成功助力500+项目获得融资,累计融资额超40亿元,最快48小时内获得投资意向。

2026年1-2月,一级市场募资开启年初稳健开局,市场活跃度同比显著回升。从募资端来看,行业呈现量增价分化、创业投资基金强势复苏的态势,区域格局延续浙苏领跑、头部集聚特征,民营机构密集备案抢占早期赛道,国资平台领衔大额基金落地,资金持续聚焦硬科技与战略新兴产业,年初募资格局稳步向好。

1. 本募资月报(以下简称“报告”)所涉2025年12月基金备案数据均来源于中国证券投资基金业协会公开信息,由鲸准(JINGDATA)整理汇编而成。报告中“基金规模”以公司型基金工商登记注册资本(认缴总额)、合伙型基金合伙协议约定认缴出资额统计,并非基金实际实缴规模或中基协备案实缴金额,相关统计口径已在报告中明确说明,使用者需注意区分认缴与实缴的差异。

2. 报告中涉及的机构信息、投资领域、投资轮次、地域分布等内容,基于鲸准数据库收录信息整理,仅反映特定时间节点的统计情况,不构成对相关机构资质、投资能力及基金未来收益的任何明示或暗示担保。

3. 本报告仅为市场信息参考与辅助分析材料,不可作为创业者融资决策、投资者基金筛选、合作方资质评估的直接依据。任何依据本报告内容作出的决策行为,其风险由决策者自行承担,鲸准不承担因该等决策产生的任何直接或间接损失。

4. 一级市场募资活动受政策环境、市场波动、行业周期等多重因素影响,具有较强的不确定性。报告中呈现的市场特征、数据趋势仅为当期情况反映,不代表未来市场走向的确定性判断,鲸准不对数据的持续性、准确性及前瞻性作出承诺。

5. 报告中所有数据及内容的知识产权归鲸准所有,未经鲸准书面授权,任何单位或个人不得擅自转载、引用、篡改或用于商业用途,否则鲸准将依法追究其法律责任。

6. 尽管鲸准已尽力确保报告数据的准确性与完整性,但因数据来源的公开性、统计口径的特殊性及信息更新的时效性等限制,报告可能存在少量误差或遗漏,鲸准对此不承担任何责任。如对报告数据有疑问,建议使用者结合官方渠道信息进一步核实。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

企业服务、通用类企业服务、新一代信息技术、消费生活、生活消费品、生产制造的早期创业者需重点关注梅花创投:

鲸准数据显示:梅花创投成立于2014年4月28日,注册地址位于宁波市,在投资领域上: 梅花重点布局「新、半、军、数、智、航」(既:新能源、半导体、军工、数字化、智能制造、 商业航天)等,已覆盖企业「600+」家。。2026年1-2月梅花创投备案6支基金,5支为创业投资基金,1支为股权投资基金,基金规模约为19.3亿元,备案的6支基金中2支的资本背景为国有绝对控股,2支的资本背景为民营企业,1支的资本背景为国有相对控股,1支未知。梅花创投2025-2026年发生54起投资事件,投资活动极其活跃。其过往的投资案例中天使轮45.73%、A轮17.5%、Pre-A轮13.43%。在其过往投资案例的地域分布中,北京311起、广东138起、上海68起……

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

电子信息产业、企业服务、通用类企业服务、新一代信息技术、人工智能的早期创业者需重点关注卓源亚洲:

鲸准数据显示:卓源亚洲成立于2023年8月3日,注册地址位于珠海市,创始团队累计管理与投资规模超过30亿人民币。卓源亚洲及其创始团队先后投资了百川智能、中科时代、小马智行、第四范式、星汉数智等多家泛人工智能及半导体领域企业。投资领域主要为电子信息产业、企业服务、通用类企业服务、新一代信息技术、人工智能。2026年1-2月卓源亚洲备案5支基金,皆为创业投资基金,基金规模约为3.73亿元,备案的5支基金的资本背景为民营企业。卓源亚洲2025-2026年发生39起投资事件,投资活动活跃。其过往的投资案例中战略投资占比17.76%、A轮占比16.45%、天使轮占比13.82%。在其过往投资案例的地域分布中,广东51起、北京45起、江苏23起……

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

鲸准数据显示:深创投成立于2016年12月13日,注册地址位于深圳市,深创投坚持投早、投小、投长期、投硬科技的导向,重点围绕新一代信息技术、高端装备制造、生物技术与健康、新材料、新能源等领域进行布局。2026年1-2月深创投备案1支基金,皆为创业投资基金,基金规模约为504亿元,资本背景为国有相对控股。深创投2025-2026年发生161起投资事件,投资活动及其活跃。其过往的投资案例中历史投资轮次中A轮占比30.46%、天使轮占比14.71%、战略投资占比20.21%。在其过往投资案例的地域分布中,广东673起、北京248起、江苏243起……

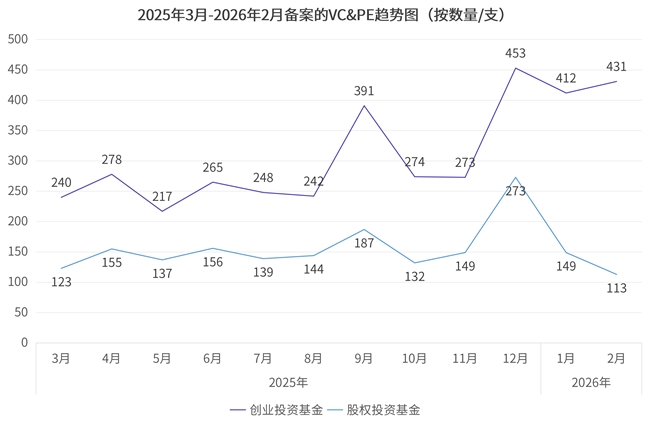

数量同比大幅增长:1-2月新备案基金1105支,同比显著提升;1月、2月基金数量分别同比增长63.56%、75.48%,创业投资基金成为增长主力,2月VC数量同比增幅高达126.84%,市场备案活跃度全面回升。

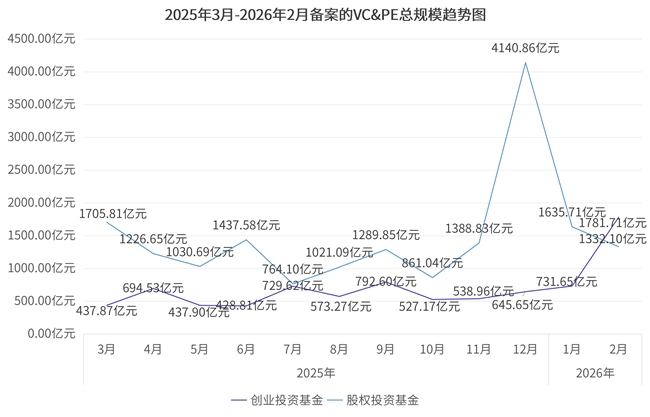

规模同比先降后升:1月基金总规模同比下降41.67%,2月同比大增103.46%,整体呈现“1月低位、2月反弹”态势;其中创业投资基金规模连续两月同比高增,1月增98.58%、2月增254.86%,早期投资资金回流明显。

结构呈现VC强、PE弱:新备案创业投资基金843支(占比76.3%)、规模2513.36亿元,股权投资基金262支、规模2967.81亿元;VC数量占比绝对领先,PE单基规模更大但2月数量同比小幅下滑。

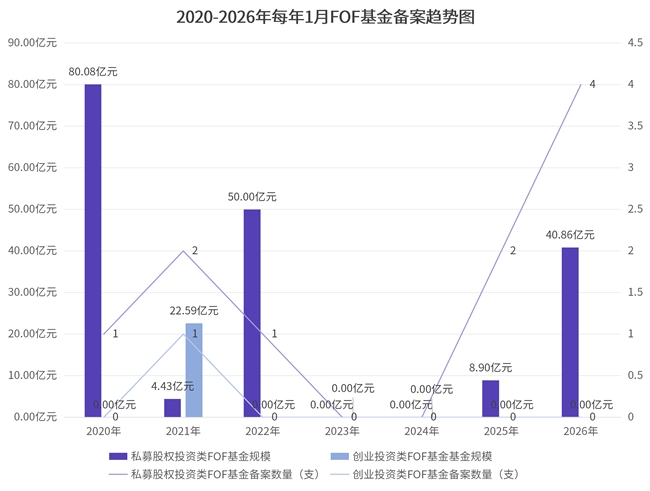

FOF基金阶段性备案:仅1月备案4支私募股权投资类FOF,规模40.86亿元,创业投资类FOF零备案,FOF仍以成熟赛道稳健配置为主。

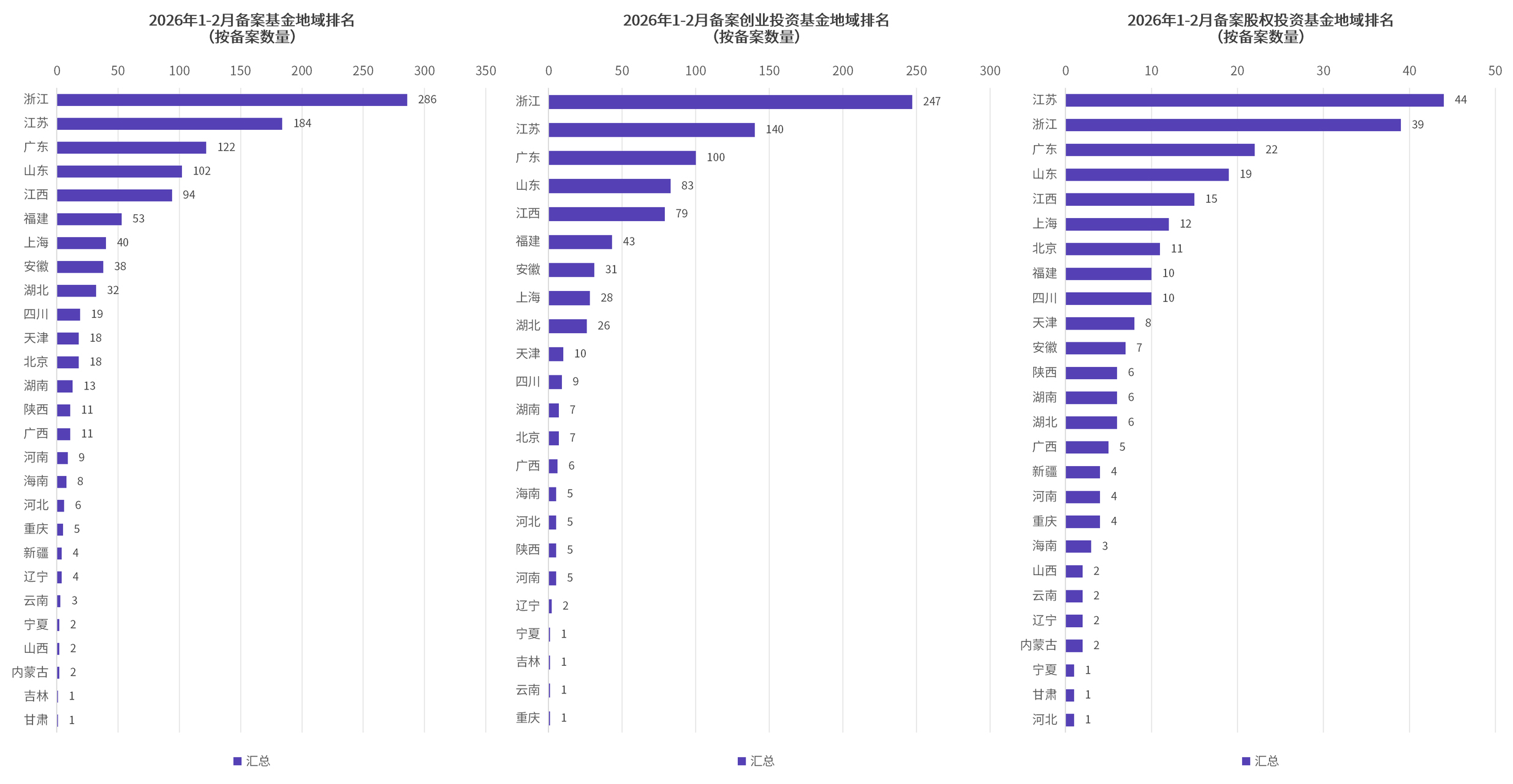

数量端浙江绝对领跑,鲁赣快速崛起:备案总量上,浙江(286支)、江苏(184支)、广东(122支)、山东(102支)、江西(94支)稳居前五,浙江VC备案247支,占本省总量超86%。梯队特征上,浙江1-2月均超130支持续领跑;江苏稳定80支以上;广东、山东维持高位;江西2月VC数量大幅增至47支,回升态势强劲。

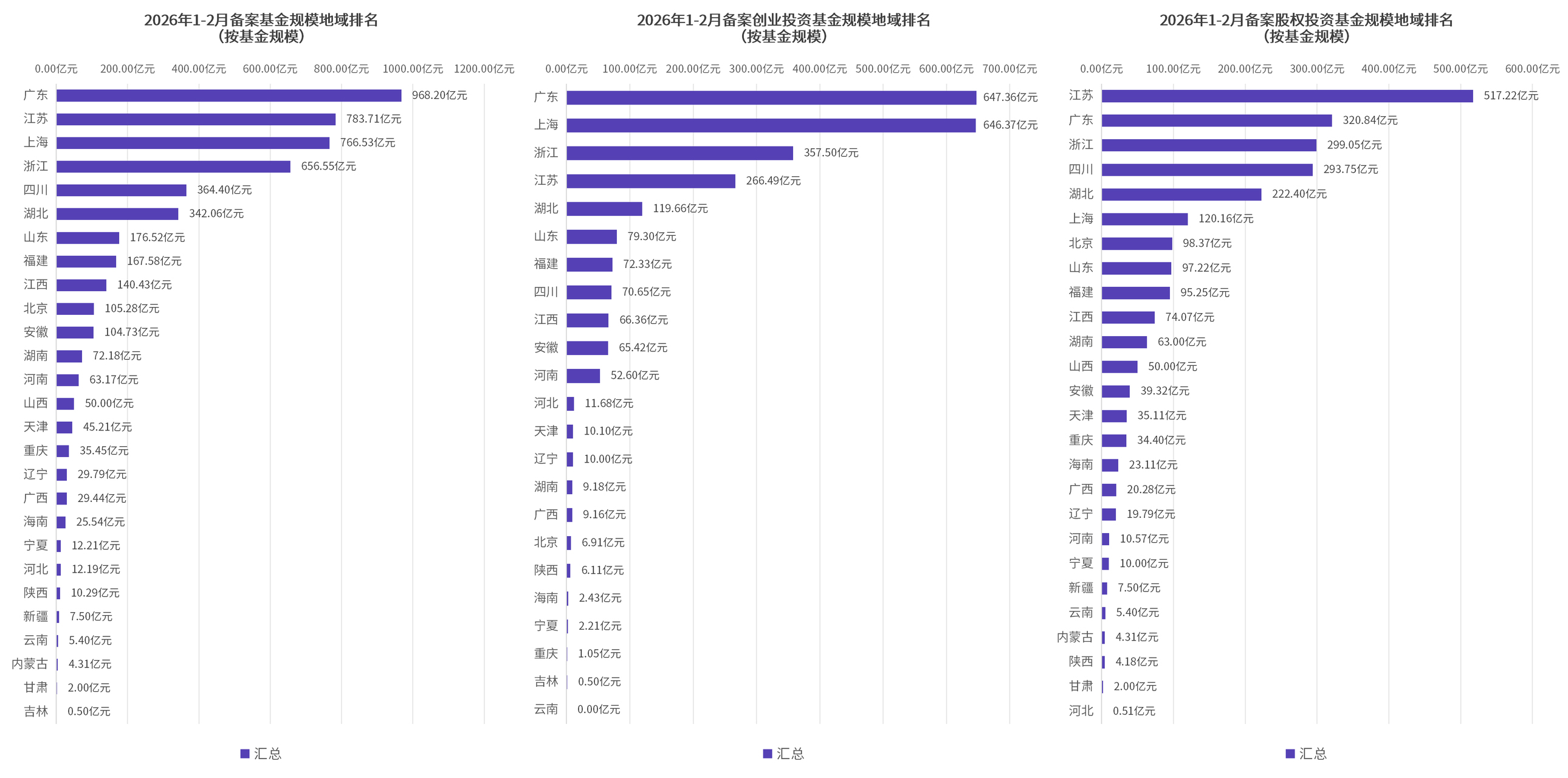

规模端粤苏沪浙川领衔,头部集聚:总规模上看,广东(968.20亿元)、江苏(783.71亿元)、上海(766.53亿元)、浙江(656.55亿元)、四川(364.40亿元)位列前五。赛道上看,VC规模广东、上海、浙江居前;PE规模江苏、广东、浙江领先,区域资源向头部省市高度集中。

月度动态头部稳、尾部分化:浙江、江苏、广东持续高位运行;上海VC2月回升至15支,北京、天津整体低位波动;四川、湖北PE规模阶段性冲高后回落。

图灵资管(10支)、厚纪资本(7支)、梅花创投(6支)居前,多数为民营背景,聚焦电子信息、芯片、智能制造、企业服务等硬科技赛道。梅花创投、投控东海等投资活跃度高,早期项目(天使、A轮)布局密集,投控东海为国资背景代表。

国投创合(551亿元)、深创投(504.5亿元)、广东粤财(500亿元)等国资机构包揽规模前列,单支基金规模超百亿。国资重点投向医疗健康、战略新兴产业、能源电力等领域,发挥资金压舱石作用,契合科创与产业升级导向。

大额基金集中落地:长三角/粤港澳大湾区创投引导基金(551亿元、504.5亿元)、广东战略性新兴产业引导基金(500亿元)、四川/湖北社保科创基金(各200亿元)等政府引导基金、社保基金成为规模核心支撑。

赛道高度聚焦:资本集中流向电子信息、半导体芯片、新一代信息技术、人工智能、医疗健康、新能源新材料等国家战略赛道,早期投资偏向小而精,成熟期项目偏向大额集中。

1-2月一级市场募资呈现“数量回暖、结构优化、区域集中、国资托底、民资活跃”特征。政策持续引导资金流向科创与实体产业,创业投资基金强势复苏成为市场主线;浙江、江苏双雄领跑,头部省份集聚效应强化;民营机构主导备案数量、硬科技布局密集,国资机构掌控大额规模、保障资金稳定;整体是年初政策窗口期、产业资本布局、区域科创生态三者共振的结果,为全年一级市场募资奠定“稳中有进、聚焦科创”的基调。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

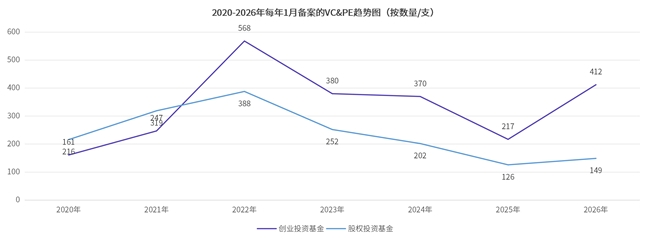

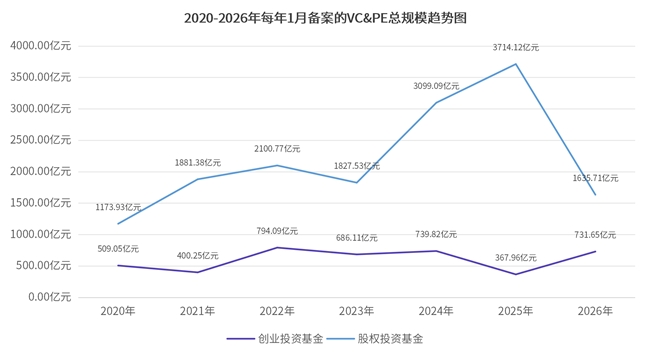

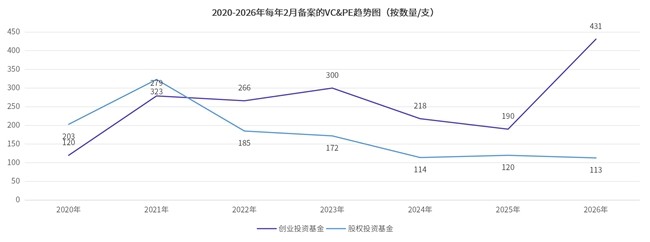

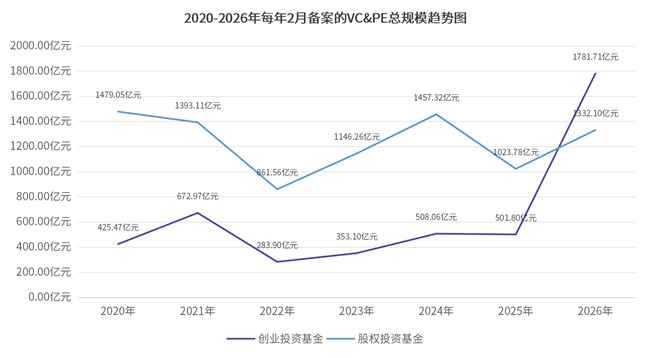

1月新备案基金数量同比增长63.56%;基金规模同比下降41.67%。其中:

新备案创业投资基金数量同比增长89.86%;基金规模同比增长98.58%。

新备案股权投资基金数量同比增长18.25%;基金规模同比下降55.67%。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

2月新备案基金数量同比增长75.48%;基金规模同比增长103.46%。其中:

新备案创业投资基金数量同比增长126.84%;基金规模同比增长254.86%。

新备案股权投资基金数量同比下降5.83%;基金规模同比增长30.20%。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

1月新备案基金数量环比下降22.73%;基金规模环比下降50.10%。其中:

新备案创业投资基金数量环比下降9.05%;基金规模环比增长13.32%。

新备案股权投资基金数量环比下降45.42%;基金规模环比下降60.54%。

2月新备案基金数量环比下降3.03%;基金规模环比增长31.48%。其中:

新备案创业投资基金数量环比增长4.61%;基金规模环比增长143.52%。

新备案股权投资基金数量环比下降24.16%;基金规模环比下降18.57%。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

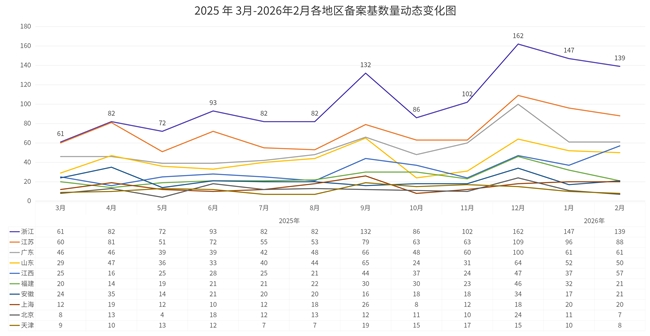

从总数上看,1-2月浙江省以286支位居榜首,其次为江苏省(184支)、广东省(122支)、山东省(102支)、江西省(94支),排名前五。

其中创业投资基金备案数量排名为:浙江省(247支)、江苏省(140支)、广东省(100支)、山东省(83支)、江西省(79支);

其中股权投资基金备案数量排名为:江苏省(44支)、浙江省(39支)、广东省(22支)、山东省(19支)、江西省(15支)。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

从总金额来看,1-2月广东省以 968.20亿元位居榜首,其次为江苏省(783.71亿元)、上海市(766.53亿元)、浙江省(656.55亿元)、四川省(364.40亿元),排名前五。

其中创业投资基金备案金额排名为:广东省(647.36亿元)、上海市(646.37亿元)、浙江省(357.50亿元)、江苏省(266.49亿元)、湖北省(119.66亿元);

其中股权投资基金备案金额排名为:江苏省(517.22亿元)、广东省(320.84亿元)、浙江省(299.05亿元)、四川省(293.75亿元)、湖北省(222.40亿元)。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

总的来看,2026年1-2月各地区备案基金数量整体维持高位运行,其中1月延续2025年12月的峰值态势,2月虽有回落但仍处历史高位。

第一梯队:浙江省2026年1月以147支、2月以139支持续领跑,虽较2025年12月的162支年内峰值有所回落,但始终稳居全国首位;江苏省2026年1月96支、2月88支,延续2025年12月109支的高位水平,整体保持强势。

第二梯队:广东省2026年1-2月均稳定在61支,延续2025年12月100支后的高位态势;山东省2026年1月52支、2月50支,维持2025年12月64支的较高水平。

第三梯队:江西省2026 年1月37支、2月大幅增至57支,回升态势强劲;福建省2026年1月32支、2月回落至21支;安徽省2026年1月17支、2月回升至21支。

第四梯队:上海市2026年1-2月均稳定在20支,天津市2026年1月10支、2月8支,两地全年整体在低位波动,2026年初延续低位运行

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

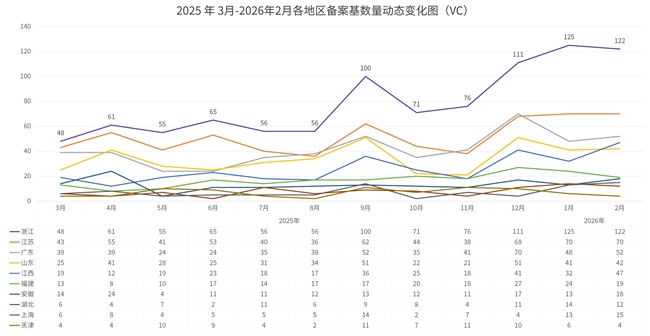

总的来看,创业投资基金备案数量在2026年1-2月头部省份延续强势,整体维持高位运行。

第一梯队:浙江省2026年1月冲高至125支、2月以122支稳居全国首位,较2025年12月的111支再创年内新高,持续领跑;江苏省2026年1-2月均稳定在70支,延续2025年12月 68 支的高位水平,保持第二梯队领先。

第二梯队:广东省2026年1月回落至48支、2月回升至52支,延续2025年12月70支后的高位态势;山东省2026年1-2月均稳定在40余支,维持2025年12月51支的较高水平。

第三梯队:江西省2026年1月32支、2月大幅增至47支,回升态势强劲;福建省2026年1月24支、2月回落至19支,延续2025年12月27支的稳定区间;安徽省2026年1月13支、2月回升至18支,下半年整体在10-20支区间窄幅波动,2026年初延续企稳态势。该梯队省份在2025年12月普遍止跌回升,2026年初表现分化。

第四梯队:湖北省2026年1月14支、2月12支,延续2025年12月11支的回升态势;上海市2026年1月13支、2月15支,较2025年12月的4支大幅回升;天津市2026年1月6支、2月4支,较2025年12月的10支有所回落,尾部区域参与度呈现分化。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

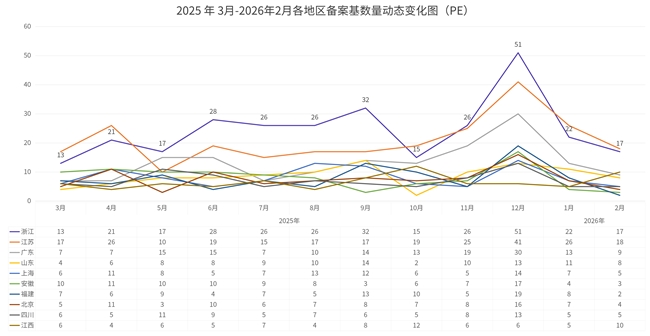

总的来看,股权投资基金备案数量整体低于创业投资基金,2026年1-2月虽较12月峰值有所回落,但仍维持在历史较高水平,整体呈现高位回调态势。

第一梯队:浙江省2026年1月以2支、2月以17支延续高位,较2025年12月51支的全年峰值有所回落,但仍为头部引领;江苏省2026年1月26支、2月18支,较2025年12月41支的高位有所回调,增长势头延续。两者共同构成拉动总量增长的核心动力。

第二梯队:广东省2026年1月13支、2月9支,较2025年12月30支的高位有所回落;安徽省2026年1月4支、2月3支,较2025年12月17支的复苏水平有所回调。

第三梯队:福建省2026年1月8支、2月2支,较2025年12月19支的两位数水平有所回落;山东省2026年1月11支、2月8支,维持2025年12月13支的两位数水平;北京市2026年1月7支、2月4支,较2025年12月16支有所回落;上海市2026年1月7支、2月5支,较2025年12月14支有所回落。四川省2026年1-2月均稳定在5支,江西省2026年1月5支、2月10支,尾部区域表现分化。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

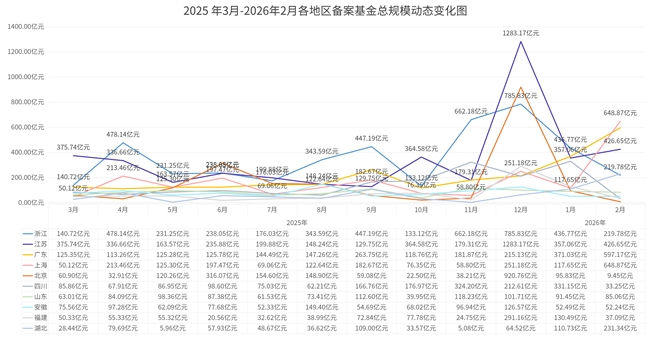

从总体基金规模来看,全国基金金额规模在2025年末冲高后,2026年1-2月整体维持高位运行,头部省份延续强势,部分省份 2 月再创新高。

第一梯队:江苏省2026年1月357.06亿元、2月426.65亿元,延续2025年12月1283.17亿元的高位水平;浙江省 2026年1月436.77亿元、2月219.78亿元,维持全年强劲表现;广东省2026年1月371.03亿元、2月597.17亿元,2月大幅增长,持续领跑第二梯队。

第二梯队:上海市2026年1月117.65亿元、2月648.87亿元,2月大幅冲高,再创年内新高;四川省2026年1月331.15亿元、2月33.25亿元,高位回落;湖北省2026年1月110.73亿元、2月231.34亿元,2月大幅回升。

第三梯队:福建省2026年1月130.49亿元、2月37.09亿元,较12月高位有所回落;安徽省2026年1-2月稳定在52亿元左右,保持平稳;山东省2026年1-2月维持在85-91亿元,延续百亿元水平。

第四梯队:北京市2026年1月95.83亿元、2月9.45亿元,大幅回落;天津市、江西省等尾部省份规模仍在100亿元以下,波动平缓。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

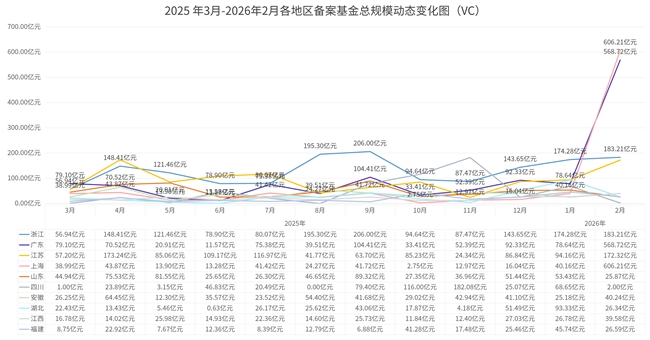

1月创业投资基金规模整体低于股权投资基金,2月相反,2026年1-2月全国创业投资基金总规模延续2025年末的回升态势,头部省份表现分化,部分区域2月再创新高。浙江省、广东省、江苏省仍是核心贡献省份,市场结构呈现新的分化格局。

第一梯队:上海市2026年1月40.16亿元、2月大幅飙升至606.21亿元,创全年新高;浙江省2026年1月174.28亿元、2月183.21亿元,持续领跑,较2025年12月143.65亿元稳步攀升,全年表现始终强劲;广东省2026年1月78.64亿元、2月大幅冲高至568.72亿元,创年内最高峰值,增长势头极为强劲;江苏省2026年1月94.16亿元、2月172.32亿元,延续2025年12月86.84亿元的回升态势,持续发力。

第二梯队:湖北省2026年1月93.33亿元、2月26.34亿元,较2025年12月51.49亿元高位有所回落;山东省2026年1月53.43亿元、2月25.87亿元,维持50亿元左右水平。

第三梯队:安徽省2026年1月25.18亿元、2月40.24亿元,保持稳定;福建省2026年1月45.74亿元、2月26.59亿元,延续2025年末的回升态势;江西省2026年1月26.78亿元、2月39.58亿元,维持30亿元左右水平。

第四梯队:四川省2026年1月68.65亿元、2月2.00亿元,大幅回落;尾部区域整体规模较小,波动分化明显。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

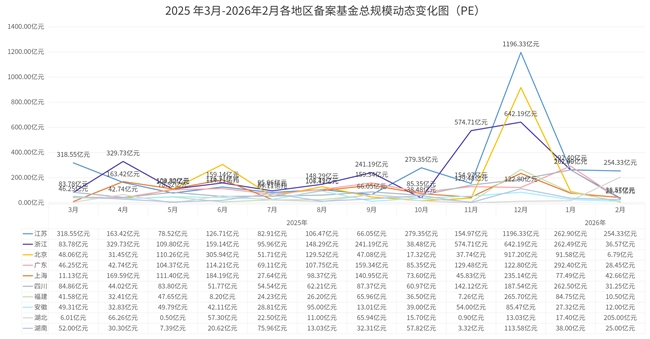

股权投资基金规模在2025年末冲高后,2026年1-2月整体高位回调,头部省份表现分化,部分区域2月延续增长。

第一梯队:江苏省2026年1月262.90亿元、2月254.33亿元,较2025年12月1196.33亿元的全年峰值有所回落,但仍维持高位;浙江省2026年1月262.49亿元、2月36.57亿元,较12月642.19亿元高位大幅回落;湖北省2026年1月17.40亿元、2月205.00亿元,2月大幅冲高,创年内新高。

第三梯队:福建省2026年1月84.75亿元、2月10.50亿元,较12月265.70亿元高位回落;安徽省2026年1月27.32亿元、2月12.00亿元,维持稳定。湖南省2026年1月38.00亿元、2月25.00亿元,持续回落。

第四梯队:天津市等尾部省份规模仍在20亿元以下,整体规模较小,波动平缓。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

杭州图灵资产管理有限公司(机构品牌名称:图灵资管)备案10 支基金;北京厚纪景桥创业投资有限公司(机构品牌名称:厚纪资本)备案7支基金;宁波梅花天使投资管理有限公司(机构品牌名称:梅花创投)备案6 支基金;北京树院私募基金管理有限责任公司(机构品牌名称:树院基金)、广东卓源亚洲中科创业投资有限公司(机构品牌名称:卓源亚洲)、江苏九域投资管理有限公司(机构品牌名称:九域投资)、宁波交源资产管理有限公司(机构品牌名称:交源资产)、青岛京铭资产管理有限公司(机构品牌名称:京铭资本)、上海高信私募基金管理有限公司(机构品牌名称:高信资本)、上海厚雪私募基金管理有限公司(机构品牌名称:厚雪资本)、深圳市投控东海投资有限公司(机构品牌名称:投控东海)分别备案5 支基金。

鲸准机构数据显示:图灵资管主要投资领域为:电子信息产业、光电、电子元件、芯片、生产制造,历史投资轮次中战略投资16.67%、B轮16.67%、A轮16.67%。2025-2026年发生6起投资事件。1-2月新备案的10支基金中,资本背景皆为民营企业。

鲸准机构数据显示:厚纪资本主要投资领域为:电子信息产业、光电、芯片、生产制造,历史投资轮次中C轮23.08%、A轮15.39%、D轮15.39%。2025-2026年发生5起投资事件。1-2月新备案的7支基金中,资本背景皆为民营企业。

鲸准机构数据显示:梅花创投主要投资领域为:企业服务、通用类企业服务、新一代信息技术、消费生活、生活消费品、生产制造,历史投资轮次中天使轮45.73%、A轮17.5%、Pre-A轮13.43%。2025-2026年发生54起投资事件。1-2月新备案的6支基金中,2支背景为民营企业,2支为国有绝对控股,1支为国有相对控制,1支未知。

鲸准机构数据显示:树院基金主要投资领域为:能源矿产、新能源、核能、材料研发、新材料,历史投资轮次中仅发生1起投资事件,为天使轮。1-2月新备案的5支基金中,资本背景皆为民营企业。

鲸准机构数据显示:卓源亚洲主要投资领域为:电子信息产业、企业服务、通用类企业服务、新一代信息技术、人工智能,历史投资轮次中战略投资17.76%、A轮16.45%、天使轮13.82%。2025-2026年发生39起投资事件。1-2月新备案的5支基金中,资本背景皆为民营企业。

鲸准机构数据显示:九域投资主要投资领域为:电子信息产业、电子元件、半导体材料、非金属材料、生产制造,历史投资轮次中A轮26.92%、战略投资23.08%、天使轮19.23%。2025-2026年发生8起投资事件。1-2月新备案的5支基金中,资本背景皆为民营企业。

鲸准机构数据显示:交源资产主要投资领域为:零部件制造、电子信息产业、电子元件、半导体、生产制造、仪器设备,历史投资轮次中B轮、E轮及以后、战略投资、A+轮、A轮各一起。2025-2026年发生4起投资事件。1-2月新备案的5支基金中,资本背景皆为民营企业。

鲸准机构数据显示:京铭资本主要投资领域为:医疗健康,历史投资轮次中战略投资23.81%、C轮19.05%、E轮及以后14.29%。2025-2026年发生5起投资事件。1-2月新备案的5支基金中,3支为民营企业,1支为国有相对控股,1支未知。

鲸准机构数据显示:高信资本主要投资领域为:电子信息产业、光电、电子元件、半导体芯片,历史投资轮次中战略投资49.12%、天使轮12.28%、A+轮8.77%。2025-2026年发生12起投资事件。1-2月新备案的5支基金中,4支为民营企业,1支为国有相对控股。

鲸准机构数据显示:厚雪资本主要投资领域为:电子信息产业、新一代信息技术、人工智能、机器人、生产制造,历史投资轮次中战略投资20.69%、天使轮18.97%、Pre-A轮13.79%、Pre-A轮13.79%。2025-2026年发生34起投资事件。1-2月新备案的5支基金中,4支为民营企业,1支为国有相对控股。

鲸准机构数据显示:投控东海主要投资领域为:企业服务、新一代信息技术、人工智能、生产制造,历史投资轮次中A轮23.74%、战略投资16.16%、天使轮15.15%。2025-2026年发生21起投资事件。1-2月新备案的5支基金中,4支为国有相对控股,1支为国有绝对控股。

国投创合基金管理有限公司(机构品牌名称:国投创合)备案551.00 亿元,深圳市福田红土股权投资基金管理有限公司(机构品牌名称:深创投)备案504.50 亿元,广东粤财基金管理有限公司(机构品牌名称:广东粤财基金)备案500.00 亿元,长江创业投资基金管理有限公司(机构品牌名称:长江创投)备案235.00 亿元,苏州产业投资私募基金管理有限公司(机构品牌名称:苏产投)备案202.00 亿元,四川发展科技创新投资私募基金管理有限公司(机构品牌名称:四川发展)备案200.00 亿元,南网私募基金管理有限公司(机构品牌名称:中国南方电网)备案145.00 亿元,诚通科创私募基金管理 (北京) 有限公司(机构品牌名称:诚通科创)备案110.00 亿元,广州科学城创业投资管理有限公司(机构品牌名称:科学城创投)备案100.00 亿元。

鲸准机构数据显示:国投创合的主要投资领域为医疗健康、生产制造,历史投资轮次中战略投资26.27%、B轮18.25%、A轮12.41%。2025-2026年发生25起投资事件。其1-2月备案1支基金,资本背景为国有相对控股。

鲸准机构数据显示:深创投的主要投资领域为企业服务、通用类企业服务、生产制造,历史投资轮次中A轮30.46%、天使轮14.71%、战略投资:20.21%。2025-2026年发生161起投资事件。其1-2月备案1支基金,资本背景为国有相对控股。

鲸准机构数据显示:广东粤财基金的主要投资领域为电子信息产业、光电、电子元件、半导体芯片,历史投资轮次中战略投资33.33%、B轮15.56%、A轮17.78%。2025-2026年发生6起投资事件。其1-2月备案1支基金,资本背景为国有绝对控股。

鲸准机构数据显示:长江创投的主要投资领域为电子信息产业、电子元件、新一代信息技术、生产制造、仪器设备、专用设备,历史投资轮次中战略投资42.1%、Pre-A轮15.79%、天使轮10.53%、A轮10.53%、A+轮10.53%。2025年发生11起投资事件。其1-2月备案3支基金,资本背景皆为国有相对控股。

鲸准机构数据显示:苏产投成立于2025年,位于江苏省苏州市。其1-2月备案2支基金,资本背景皆为国有相对控股。

鲸准机构数据显示:四川发展的主要投资领域为企业服务、通用类企业服务、生产制造、仪器设备,历史投资轮次中战略投资40.76%、上市后20.11%、天使轮15.22%。2025-2026年发生14起投资事件。其1-2月备案1支基金,资本背景为国有相对控股。

鲸准机构数据显示:中国南方电网的主要投资领域为能源矿产、能源服务、能源管理、电力事业、电力供应、生产制造,历史投资轮次中战略投资69.23%、A轮13.46%、天使轮7.69%。2025-2026年未发生投资事件。其1-2月备案2支基金,资本背景皆为国有相对控股。

鲸准机构数据显示:诚通科创的主要投资领域为智能制造、废弃资源综合利用业、新一代信息技术、信息产业、信息科技、通信增值、软件产业、软件技术、软件服务,2025-2026年发生2起投资事件,皆为战略投资。其1-2月备案2支基金,资本背景皆为国有相对控股。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

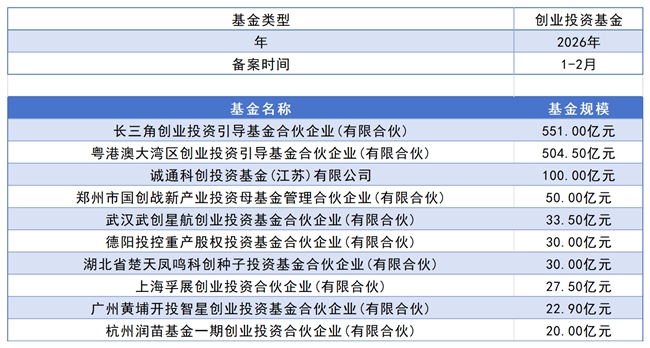

创业投资基金方面:长三角创业投资引导基金合伙企业 (有限合伙)、粤港澳大湾区创业投资引导基金合伙企业 (有限合伙)、诚通科创投资基金 (江苏) 有限公司的基金规模分别为551.00亿元、504.50亿元、100.00亿元。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

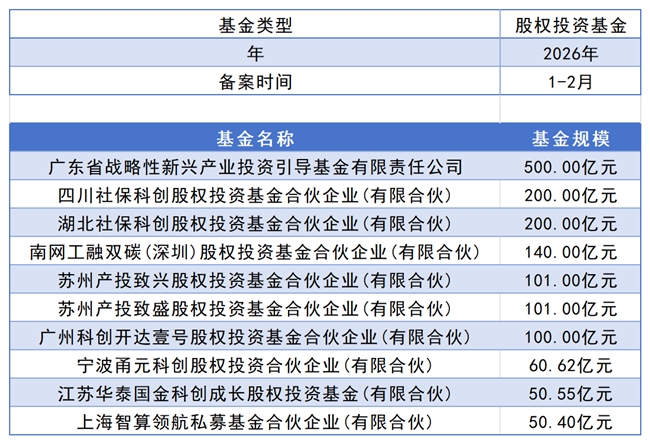

股权投资基金方面:广东省战略性新兴产业投资引导基金有限责任公司、四川社保科创股权投资基金合伙企业 (有限合伙)、湖北社保科创股权投资基金合伙企业 (有限合伙) 的基金规模分别为500.00亿元、200.00亿元、200.00亿元。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

2026年1月新备案FOF基金4支,皆为私募股权投资类FOF基金,基金规模约40.86亿元,2026年2月备案0支FOF基金。