华体会- 华体会体育官网- 体育APP下载再度受宠的战略新兴指数与跑输的尴尬

2026-06-02华体会,华体会体育官网,华体会体育,华体会体育APP下载伴随2026年3月1日正式施行的《公开募集证券投资基金业绩比较基准指引》,一只主动基金的基准选什么,正变得越来越重要。这不是一句空话——《指引》第十四条白纸黑字写着:

主动权益类基金长期投资业绩明显低于业绩比较基准的,相关基金经理的绩效薪酬应当明显下降。

主动权益类基金长期投资业绩明显低于业绩比较基准的,相关基金经理的绩效薪酬应当明显下降。

能否三年跑赢(至少是不显著跑输)基准,已经从一个“面子问题”变成了“钱包问题”。

中国战略新兴产业成份指数选取节能环保产业、新一代信息技术产业、生物产业、高端装备制造产业、新能源产业、新材料产业、新能源汽车产业、数字创意产业、高技术服务业等领域具有代表性的100 只上市公司证券作为指数样本,以反映战略新兴产业上市公司证券的整体表现。

中国战略新兴产业成份指数选取节能环保产业、新一代信息技术产业、生物产业、高端装备制造产业、新能源产业、新材料产业、新能源汽车产业、数字创意产业、高技术服务业等领域具有代表性的100 只上市公司证券作为指数样本,以反映战略新兴产业上市公司证券的整体表现。

查了下2026年前五个月成立的主动股票型和偏股混合型基金的基准,仅考虑基准中位于第一序列的基准指数,前五名如下。可以看到中国战略新兴产业成份指数,仅次于中证800和沪深300两个宽基,排名第三。

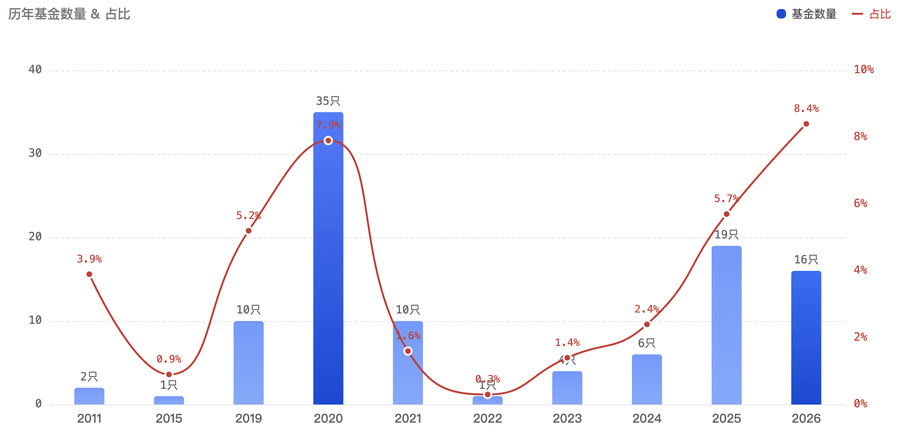

我又拉去了一下历年成立的主动股票型和偏股型基金中基准第一序列指数是中国战略新兴产业成份指数的数量和在当年所有新基金中的占比。需要说明的是,有部分早年成立的基金近年改变基准,所以会出现成立于2011年的基金,采用2017年才发布基准的情况。

从上图可以看到,2020年是这个指数作为基准的高峰,当年有35只产品发行。之后伴随A股走势的趋弱,就越来越少了。

其实不仅是作为主动基金的基准,作为指数基金的跟踪标的也是。除了指数刚刚退出后2018年有一只ETF发行,迄今依然是独苗。

2026年迄今5个月16只,哪怕绝对数量都不算少了,若以占比来看,8.4%更是突破2020年的7.9%,再创占比新高。

为什么是它?原因不难猜。基准新规之下,基金公司需要一个既不像沪深300那么“宽”(容易被拿来比较全市场表现),又能覆盖当下热门赛道的指数。新兴成指恰好卡在这个位置——名字够大、成分够热、但知名度又没高到人人盯着看。

下图是截至5月29日(下同)的过去一年,它与中证A股全收益指数的走势对比,可以看到差异极大。

也正因为如此,所以对于将中国战略新兴产业成份指数作为基准的主动基金,跑赢基准就成为一个挑战——尤其是如果持股风格上相较基准有所偏差的话。

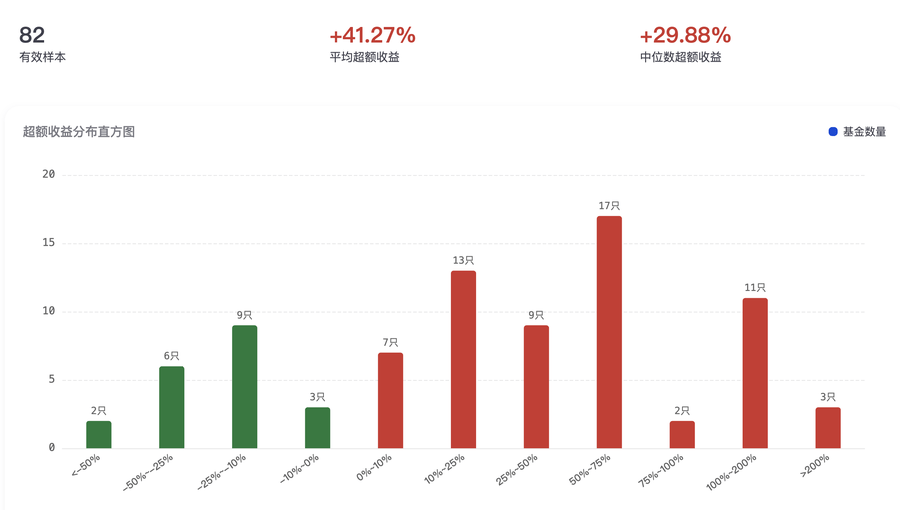

下图是成立满1年的,以中国战略新兴产业成份指数作为基准第一位的主动股票和偏股基金过去一年(截至2026年5月29日)的超额表现(相较基准),可以看到总体主动基金们还是表现不错的,一年里面产生了显著的超额。

粗看了一下,那些超额300%+的基金,的确都是在电子和通信行业上重仓七成左右的。无论这种重仓是基金经理有意识的对标基准,还是恰好个人偏好与基准偏好一致,但最后的结果就是抓住了指数的贝塔,同步还做出了可观的阿尔法。

但是上图四根绿色的柱子,也提示着我们,有不少基金是跑输基准的,甚至还有严重跑输基准的。

比如这只是1年跑输基准60%以上的,重仓了国防军工,电子和通信仓位都有限。

许多基金跑输中国战略新兴产业成份指数,不过是近年来主动基金风格、行业偏离,甚至对基准不屑一顾的一种缩影。

看着一只基金名字中有科技,基准是中国战略新兴产业成份指数的基金,结果收益表现一点都不“科技”,你让基民怎么办?

其实《指引》对此早有预判。第三条明确要求业绩比较基准具备“约束性”——“基金管理人应当采取措施有效管理实际投资与业绩比较基准的偏离”。第十三条更进一步:基金公司应当指定独立于投资管理部门的部门监测偏离情况,触发阈值的,基金经理原则上应在规定时间内调整完毕。

为了规避行业偏离,行业要基于一级行业甚至二级行业中性化,不能对指数有大偏离。

这样的一堆约束之下,其实就是将基金的阿尔法来源,尽可能的约束到“选股”本身。

是的,不是假托选股的行业押注,也不是假托选股的市值下沉,而是同行业同规模下的择优选择。

当一切因子约束过死,就会带来另一个问题,主动基金投资指数化,基民会觉得付的是主动的管理费,收获的却是一半被动的操作。

如果我们以三年跑赢基准的超额作为目标,那么当基金经理在运作初期,可以有更强的市值、行业约束,先用纯粹的选股来产生超额,即使如此略显“被动”,但对基民,被动总比跑输好。

当优秀的基金经理在斩获了一定的超额,有了安全垫后,再逐步放开对其市值、行业的约束,给予更大的自主权——当然一旦超额大幅下降,或许又需要重新加上约束。

举个简化的例子:假设一只基金的目标是三年跑赢基准15个百分点。如果基金经理在前18个月通过严格的行业中性选股,已经积累了12%的超额,那么后18个月即使放开约束后出现一定回撤,只要不亏损超过12%的领先量,三年目标依然达成。

坦率讲,主动基金跑赢基准这件事,有点像马拉松比赛中的“兔子”(配速员)。兔子的存在不是为了限制选手发挥,而是为了在前半程提供一个可靠的节奏参照——跟住兔子的选手,后半程才有底气加速。

超额安全垫的逻辑,大致如此。先跟住基准的节奏,积累足够的领先量,再决定是否变速超越。

2026年,16只新基金选择了中国战略新兴产业成份指数作为自己的“兔子”。三年后,有多少人能真正跑在它前面?